기간 수익률 비교하기

- 데이터프레임의 기준 첫날을 0으로 맞추고 상승했는지 하락했는지 구하기

- 다른 스케일 값의 상승/하락 비교

- 다른 스케일의 값을 조정할 때 표준화 혹은 정규화 방법 사용

- 표준화(standardization) :

- 데이터가 평균으로 부터 얼마나 떨어져 있는지 나타내는 값으로 변환

- (Z-score 표준화) : (측정값 - 평균) / 표준편차

- 표준편차 공식이랑 같음~!!

- 정규화(normalization) :

- 데이터의 상대적 크기에 대한 영향을 줄이기 위해 0~1로 변환

- (측정값 - 최소값) / (최대값 - 최소값)

전체 데이터프레임 값에 대한 수익률 계산하기

- 첫번째 날 가격으로 나머지 가격을 나눠주고 -1을 해주면 수익률을 구할 수 있음

df_norm = (df / df.iloc1[0]) -1 # 수익률 (산 날을 기준으로 나누고 -1 하면 수익률)

df_norm

lg엔솔은 상장하지 기준이 되는 날 상장하지 않았어서 NaN값이 나옴

-> 그래서 상장 전을 dropna 하고 상장날을 기준으로 수익률을 구함

df_norm['LG에너지솔루션'] = (df['LG에너지솔루션']/df['LG에너지솔루션'].dropna().iloc[0]) - 1

df_norm

왜 -1 을 해주는 건가 생각해 봤는데

1만원짜리 9천원에 팔면 1천원(=10프로) 할인, 9천원(= 90프로) => 10프로 할인한다고, 정가대비 10프로 싼거니까 같은 의미

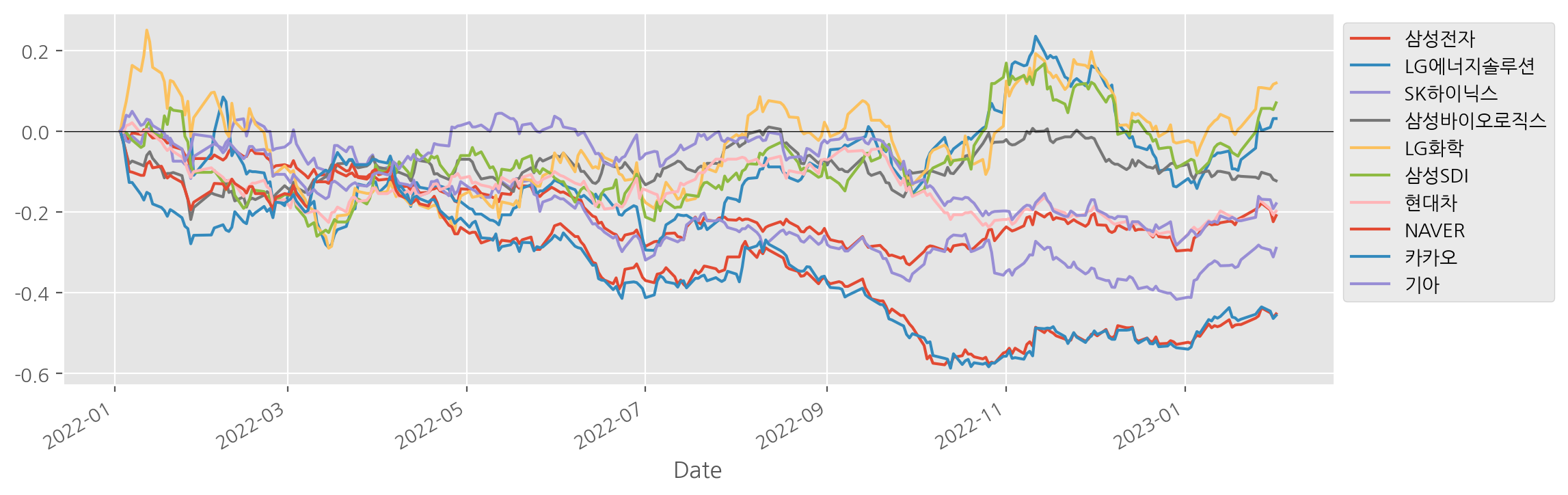

전체 종목의 수익률 시각화

# Pandas API -> 조금더 편함

# df_norm 변수에 담긴 전체 종목에 대한 수익률을 시각화

df_norm.plot(figsize = (12, 4))

plt.legend(bbox_to_anchor = (1, 1))

plt.axhline(0, c="k", lw = 0.5)

# matplotlib API-> 손이 많이 가는 그래프

plt.plot(df_norm)

plt.axhline(0, c="k", lw = 0.5)

plt.show

matplotlib으로도 그래프 만들 수 있음 but 너무 불편, 복잡 -> 하나하나 다 지정해줘야 함 -> 그래서 판다스 애용

# 시가총액 상위 3개 종목만 시각화

df_norm.iloc[:, :3].plot(figsize = (12, 3))

plt.legend(bbox_to_anchor = (1, 1))

-> lg 에너지솔루션 보면 처음부터 그려지지 않음

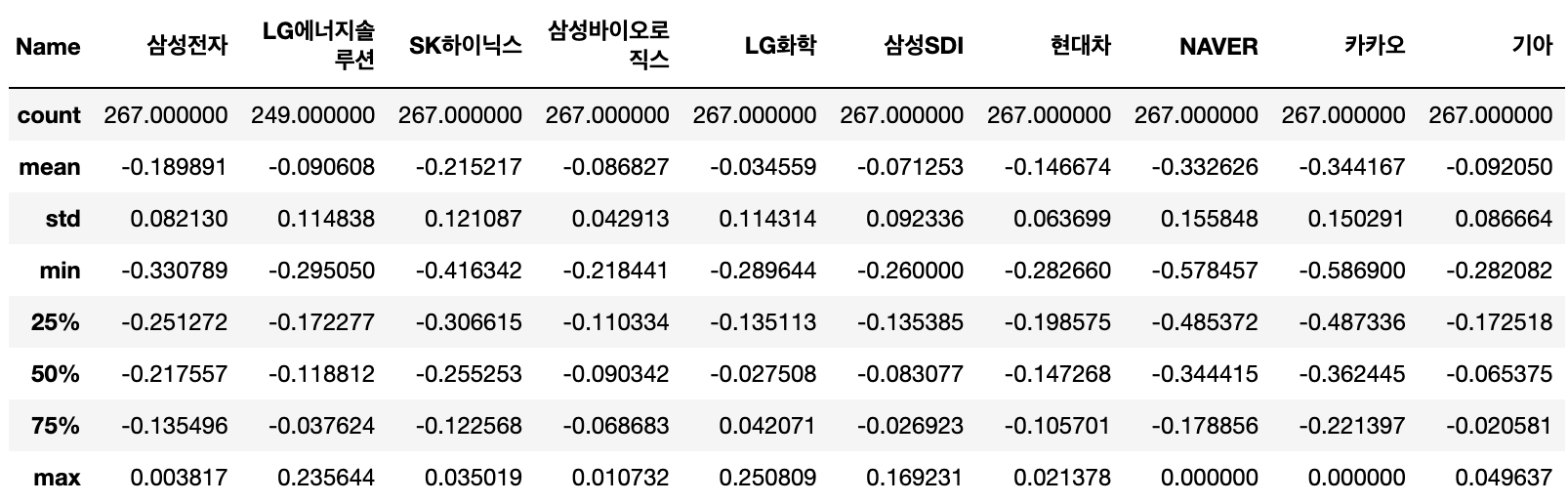

# 계산된 수익률에 대한 기술통계값 구하기

df_norm.describe()

- max 가 0 이면 수익이 생겼던 적이 없다는 의미

- min 손실 이만큼까지 났었다

- mean 평균적으로 어느정도의 수익률인지

- 50% : 한줄로 세워봤을 때 이정도의 수익률이었다 (가운데)

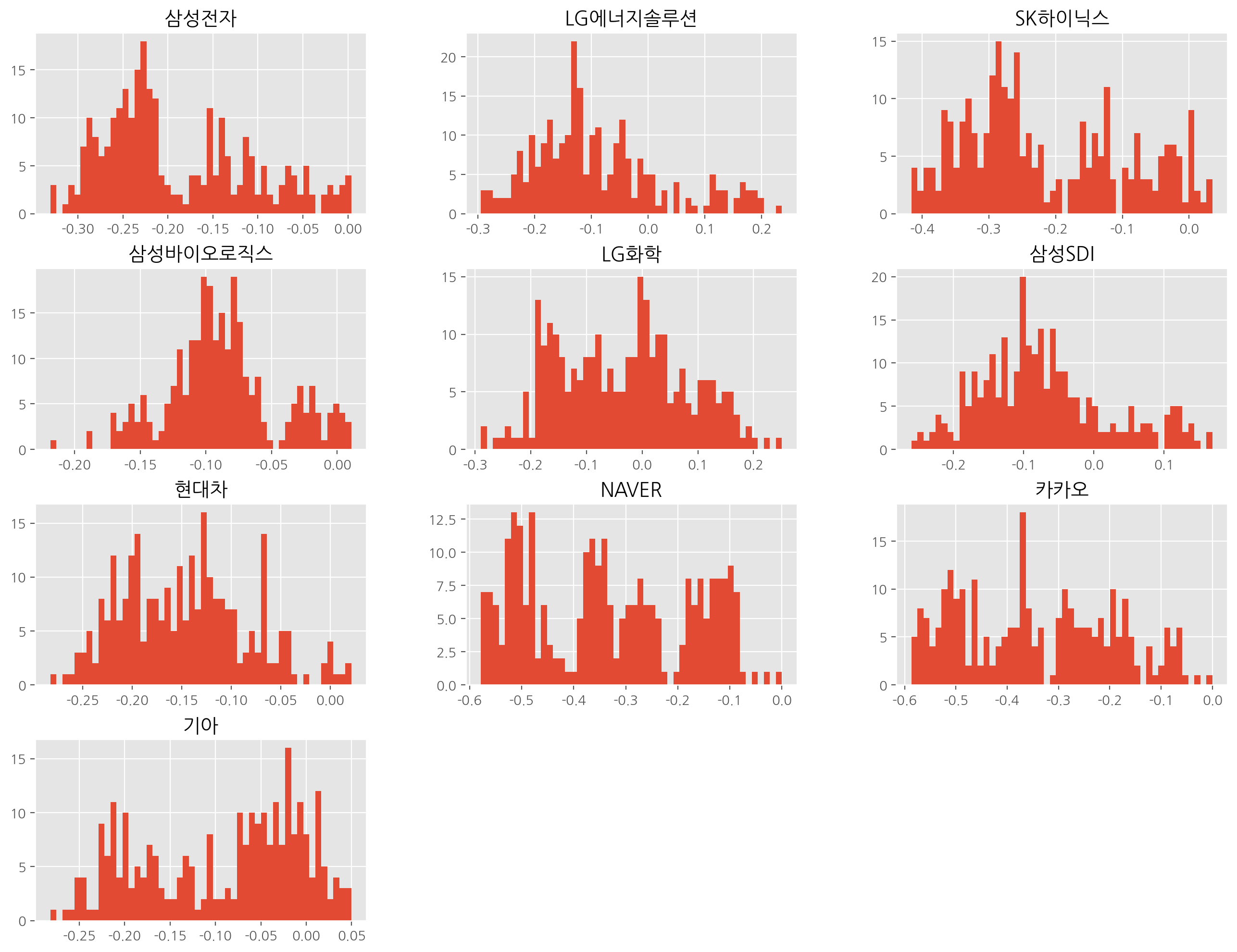

# 수익률에 대한 히스토그램 그리기

df_norm.hist(bins = 50, figsize = (16, 12)) ;

- 0 넘는 곳이 수익이 있던 구간

- 히스토그램을 통해 얻을 수 있는 정보 : 연속된 수치 데이터인지 끊어진 범주형 데이터 인지

-> 범주형 데이터라면 막대가 서로 떨어져 있는데, 주식데이터는 연속된 데이터

- hist 통해서 어느 한 쪽에 몰려있는지 너무 뾰족하지 않은지 알 수 있음 -> 왜도와 첨도

왜도와 첨도

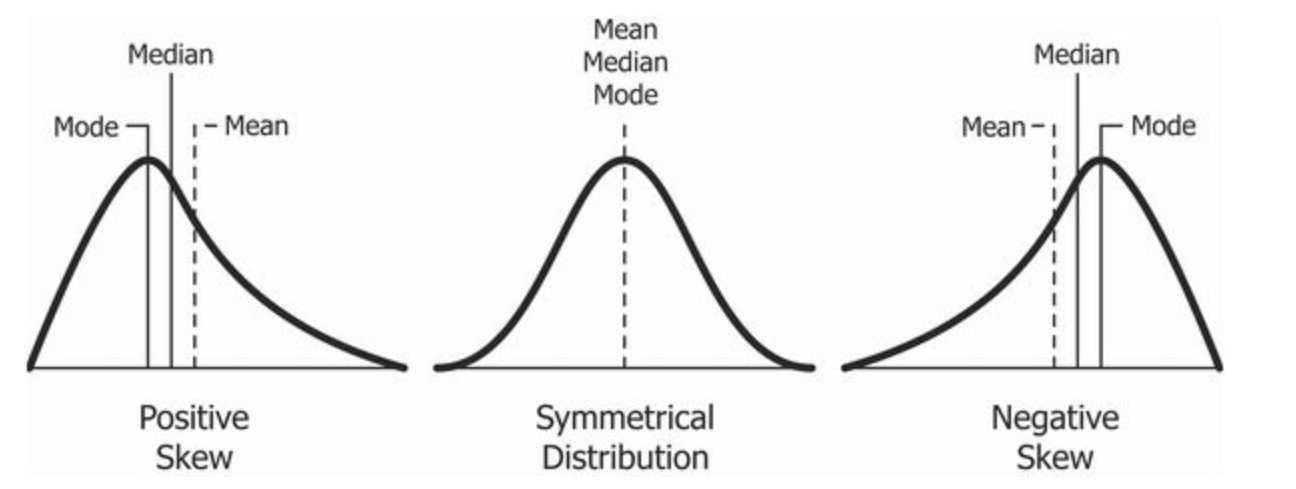

왜도

- 비대칭도(非對稱度, skewness) 또는 왜도(歪度)는 실수 값 확률 변수의 확률 분포 비대칭성을 나타내는 지표이다. 왜도의 값은 양수나 음수가 될 수 있으며 정의되지 않을 수도 있다.

- 왜도가 음수일 경우에는 확률밀도함수의 왼쪽 부분에 긴 꼬리를 가지며 중앙값을 포함한 자료가 오른쪽에 더 많이 분포해 있다.

- 왜도가 양수일 때는 확률밀도함수의 오른쪽 부분에 긴 꼬리를 가지며 자료가 왼쪽에 더 많이 분포해 있다는 것을 나타낸다.

- 평균과 중앙값이 같으면 왜도는 0이 된다.

- 출처 : 비대칭도 - 위키백과, 우리 모두의 백과사전

- 정규분포 모양(종모양)이 가장 이상적 but, 현실에서는 종모양 형태 거의 없음 -> 머신러닝, 딥러닝 할 때는 정규분포 형태로 분포의 모양 변경해 주기도 함(아직 잘 모르겠음)

df_norm.skew()

>>

Name

삼성전자 0.622228

LG에너지솔루션 0.807583

SK하이닉스 0.405323

삼성바이오로직스 0.182232

삼성SDI 0.592175

LG화학 0.110345

현대차 0.368547

NAVER 0.125706

기아 -0.357208

카카오 0.193220

dtype: float6첨도

첨도(尖度, 영어: kurtosis 커토시스[*])는 확률분포의 꼬리가 두꺼운 정도를 나타내는 척도

- 극단적인 편차 또는 이상치가 많을 수록 큰 값을 나타낸다.

- 첨도값(K)이 3에 가까우면 산포도가 정규분포에 가깝다.

- 3보다 작을 경우에는(K<3) 산포는 정규분포보다 꼬리가 얇은 분포로 생각할 수 있다

- 첨도값이 3보다 큰 양수이면(K>3) 정규분포보다 꼬리가 두꺼운 분포로 판단할 수 있다.

- 출처 : 첨도 - 위키백과

df.kurt()

>>

Name

삼성전자 -0.600114

LG에너지솔루션 0.195648

SK하이닉스 -1.023456

삼성바이오로직스 0.060285

삼성SDI -0.091909

LG화학 -0.823146

현대차 -0.411500

NAVER -1.255082

기아 -1.188288

카카오 -1.046377

dtype: float64

- 예제를 통해 외우는 것을 추천

- df.index 활용 => 요일변경하기, 서울120 에서 병합을 위해 인덱스값 변경하기

- df.columns 활용 => 교차표구하고 교차표의 요일 번호를 요일명으로 변경하기, 여러 종목의 종가를 수집했을 때 모든 컬럼이 Close 종가로 되어있기 때문에 각 종목명으로 변경해 주는 실습

- concat(axis=0) => 컬럼명이 같은 여러 데이터를 불러와서 병합할 때 , 예, 기간별로 나뉜 데이터

- concat(axis=1) => 인덱스 값이 같은 여러 데이터를 병합 할 때, 예, 여러 주가를 비교할 때

왜도, 첨도 뭔 소리인지 잘 모르겠음

수학 왜 필요한지 이제 알겠음…;;;

'AI SCHOOL > Python' 카테고리의 다른 글

| [Python] 전국 신규 민간 아파트 분양가격 동향 (0) | 2023.02.09 |

|---|---|

| [Python] Plotly / FinanceDataReader (1) | 2023.02.02 |

| [Python] FinanceDataReader - 1 (0) | 2023.01.31 |

| [Python] 서울 코로나 데이터 분석(EDA) - 2 (0) | 2023.01.31 |

| [Python] 서울 코로나 데이터 분석(EDA) - 1 (0) | 2023.01.30 |